Lesson4

4-1

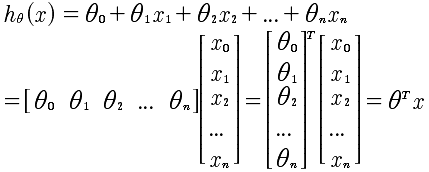

前面所研究的都是基于单变量的预测模型,即通过房子的大小这一个特征量来拟合放假的曲线。然而,我们常常需要多个变量来进行拟合。现在的方程如下:

事实上这样一种表述方法,却可以通过向量的乘法来表示出来。

通过这里可以看到,所有的系数θ变量,x是所有x的向量。通过这里知道,因为引入了x0=1,所以x的维度是n+1,也就是 课程中常写的 R^n+1 .

同时,对于多特征量的线性回归的数据结构是这样的 (x1, x2, ..., xn, y)而不是[(x1,y1), (x2, y2), ..., (xn, yn)] 这种表述方式是单变量的线性回归.

4-2

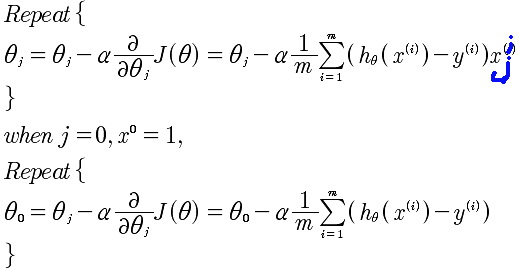

再次回到梯度下降算法,

求min(J)的梯度递归下降逼近算法,是

4-3

特征值缩放。对于x1,x2,...xn这些特征值的取值可能范围偏差很大,例如房屋的大小1000-2000的范围,而房间的数量1-5.这样会导致梯度线的不均匀,使得梯度下降算法比较慢。所以正确的做法,是使得所有的特征值都落在[-0.5, 0.5]之间,这样进行归一化会更好的进行梯度下降。那么如何归一化,x在[a, b]区间取值,那么,可以使用下面的方法,相当于将该区间的中心移动到0, 所以就是 (a+b)/2移动到0,所以就是x-(a+b)/2 同时 将大小变化,所以最终就是: (x - (a+b)/2) / (b-a) 这就是归一化的方法。假设a = 100, b = 200,那么就是 (x-150)/100, 当x = 100时,是 -0.5, 当x = 200, 是+0.5,当x=130时-0.2,当x=150是0. 所以恰好归一化特征变量。

normalize(x)=(x- (a+b)/2) / (b-a), x∈[a, b]

4-4

对特征值的优化可以加速迭代。那么同时α的选取也是非常重要的。如果选取过大,会使得J(θ)无法下降收敛;如果选取过小那么则会收敛的速度过慢。所以一般从:0.00001, 0.00003开始,同时观察J(θ)的函数图像看看是否是不停的收敛变小,趋于平缓,然后再进行调优α.目前关于J(θ)的观察,仅仅限于肉眼观测。因为机器观察也是有很多问题。目前的做法,依然是通过α和J(θ)的图像进行观察,来得知是否收敛。

对于 α 的取值,是从 0.001, 0.003, 0.01 ... 3倍速增加,来逐步观察得到最好的α。

4-5

非线性,而是多项式回归。

如果是这样,那么特征的归一化就非常的重要,例如x∈[1,10] 但是x^2=[1,100] x^3=[1,1000]. 所以本质上还是对x1,x2,x3这种特征量的归一,只是这时候变成了x1=x, x2=x^2, x3=x^3.

关于特征量的选取,上面可能x^3的变化太快,那么可以考虑x^1/2,这样可以使得变化没有那么快,以便得到更好的拟合。

不论是否是多项式对于θ的偏导数是没有影响的,只需要将每个θ的系数当做x即可。但是特征值的选取是个问题。

4-6

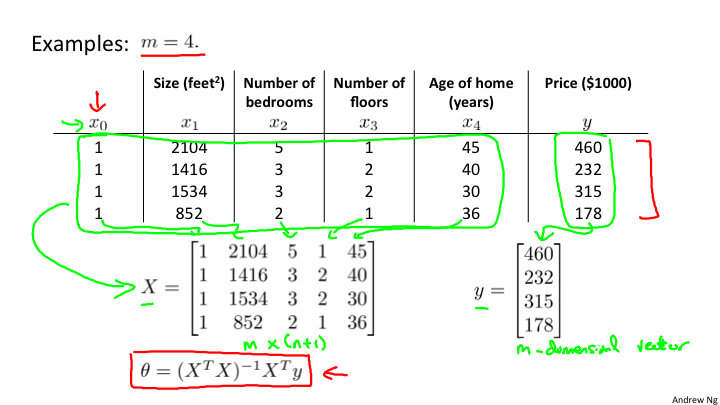

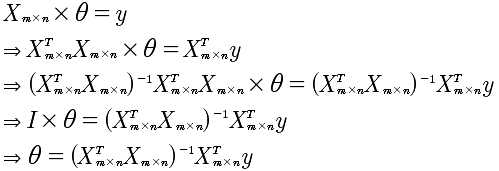

在这部分主要讲述的是数学的求解方法--标准方程法。例如,J(θ)的最值问题,是可以通过对θ的求导,来得到最值。同时,如果hθ(x)是线性的,也可以直接通过线性代数求解。

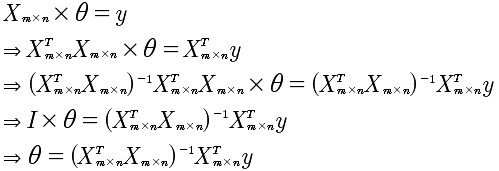

这里我们注意到X是非对角矩阵,也就是说X的逆矩阵是不存在,那么该如何计算呢?有个技巧,先将X变成对角矩阵,也就是乘以X的转至。所以,计算过程如下:

通过这样的一种数学方式也可以直接求出θ. 我的疑惑?就是θ的个数是n,所以要求解需要n个方程即可,可是m是大于n的,那么就是无法求解出θ,因为方程冗余了?这个需要使用OCTAVE 进行验证一下,奇怪的现象。

那么究竟是选择梯度下降还是使用标准方程呢?结论是:如果特征小于10^6,使用标准方程;否则,因为逆矩阵的计算较慢,需要使用梯度下降。另外,标准方程只适用于线性回归,也就是线性的h(x)表达式,所以并非适用于所有,在线性回归中速度会很快。

4-7

通过上面的计算,可以看到求θ的时候X乘以X的转至的逆矩阵不存在的问题。如果过是这样,需要做两点:

1 检查X矩阵是否有线性相关的向量。

2 可能是特征值过多,减少特征值的数量试试。